ผมได้หนังสือเล่มนี้จากการเข้าร่วมงาน SET in the city 2019 ซึ่งเป็นงานออกบูทของบริษัทหลักทรัพย์ หุ้นและกองทุนต่างๆ งานจัดที่สยามพารากอน

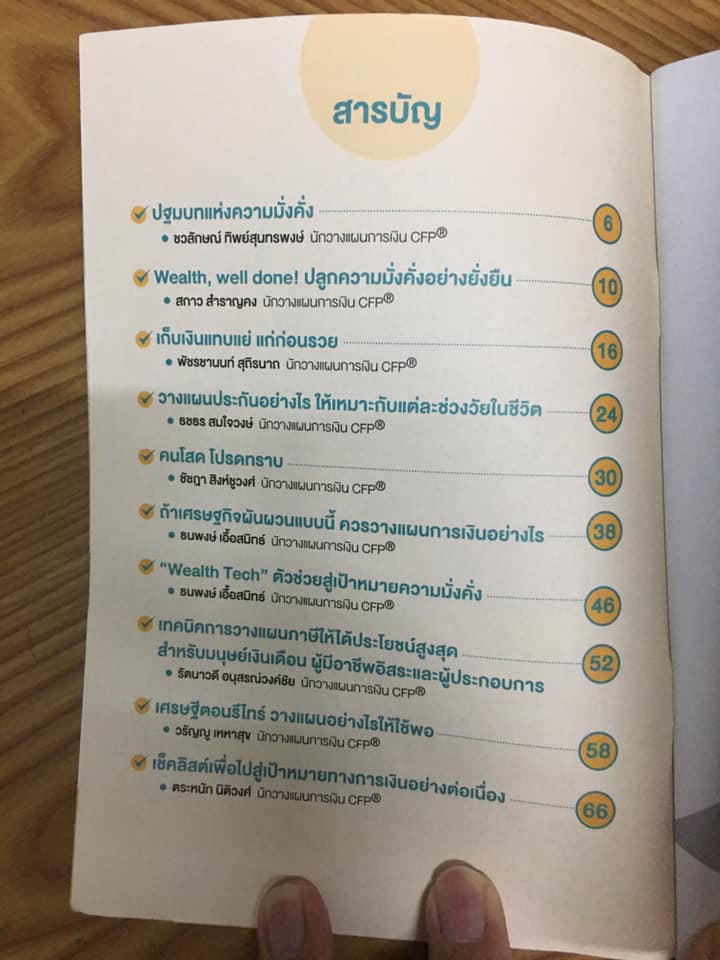

หนังสือเล่มนี้เป็นหนังสือแจกฟรีสำหรับผู้ที่ลงทะเบียนเข้างานล่วงหน้าทางออนไลน์ เป็นหนังสือรวมเรื่องสั้น 10 เรื่อง จากนักวางแผนการเงิน (CFP) 10 คน หนังสือเล่มบาง หนาแค่ 70 หน้า อ่านจริงจัง 1-2 ชั่วโมงก็น่าจะจบ ผมเห็นว่าเนื้อหาข้างในนั้นน่าสนใจ จึงอยากจะมาแชร์เนื้อหากันครับ

ตอนที่ 1 – กล่าวถึงความสำคัญของการวางแผนการเงิน ว่ามันสำคัญนะ !!!

ตอนที่ 2 – ความมั่งคั่ง = ทรัพย์สิน – หนี้สิน

หารายได้ (ควบคุมรายจ่าย) / รู้จักเก็บออม / นำเงินส่วนที่เหลือไปลงทุน

ตอนที่ 3

ตัวช่วยตัวหนึ่งในการออมเพื่อวัยเกษียณคือ RMF (กองทุนรวมเพื่อการเกษียณ) และ PVD (กองทุนสำรองเลี้ยงชีพ)

การกำหนดเป้าหมายให้ชัดเจน SMART

- Specific = ชัดเจน

- Measurable = วัดเป็นตัวเลขได้

- Achievable = สามารถบรรลุผล/ทำสำเร็จได้

- Realistic = มีความเป็นไปได้/ ทำได้จริง

- Time bound = มีกำหนดเวลา

ตอนที่ 4 – การทำประกัน

ช่วงอายุ 21-30 ปี – ควรทำประกันแบบสะสมทรัพย์ และ ประกันอุบัติเหตุ

ช่วงอายุ 31-50 ปี – ควรทำประกันตลอดชีพและแบบชั่วระยะเวลา เพื่อสร้างความคุ้มกันให้เพียงพอ (ตามภาระของแต่ละคน)

ช่วงอายุ 51 ปีขึ้นไป – ควรทำประกันสุขภาพ

ตอนที่ 5 ถ้าคิดจะอยู่เป็นโสด มีวิธีการบริหารเงินดังนี้

- รู้จักไลฟ์สไตล์ของตนเอง

- มีเงินสำรองฉุกเฉิน

- มีแผนเกษียณที่ชัดเจน

- วางแผนรับมือค่ารักษาพยาบาล

สำหรับการลงทุนวัยเกษียณมีปัจจัยที่ต้องคำนึงถึงมากขึ้นคือ

- เอาชนะเงินเฟ้อ

- ดูแลเงินต้น

- สภาพคล่องดี

ตอนที่ 6 ลงทุนให้เหมาะสมกับวัฏจักรเศรษฐกิจ

- เศรษฐกิจฟื้นตัว/ขยายตัว = ลงทุนระยะยาว/ลงทุนในหุ้น (เป็นช่วงที่ดีในการลงทุน)

- เศรษฐกิจรุ่งเรือง = ลดน้ำหนักการลงทุน

- เศรษฐกิจชะลอตัว/ถดถอย = (ระมัดระวังการลงทุน)

- เศรษฐกิจตกต่ำ = (ไม่ควรลงทุน)

** หมั่นปรับพอร์ตการลงทุนอยู่เสมอ ตามช่วงเวลา หรือเมื่อถึงเป้าหมายแล้ว

ตอนที่ 7 เทคโนโลยีด้านการลงทุน

จากประสบการณ์ของผม โบรกเกอร์หลายเจ้ามี Robot/AI ด้านการลงทุนให้บริกาา แต่รายละเอียดค่อนข้างแตกต่าง ผู้สนในควรไปปรึกษาที่โบรกเกอร์โดยตรงครับ

ตอนที่ 8 เทคนิควางแผนภาษี

สำหรับมนุษย์เงินเดือน

- พิจารณาทางเลือกการหักค่าใช้จ่าย

- พิจารณาการใช้สิทธิ์ลดหย่อนภาษีต่างๆ

- * เมื่อซื้อผลิตภัณฑ์ที่ใช้ลดหย่อนภาษี ให้ศึกษาสิทธิประโยชน์และเงื่อนไขให้ดี

- ** กรณีได้เงินปันผล (จากการลงทุนในหุ้น) อย่าลืมศึกษาเรื่องเครดิตภาษีด้วยนะ

- *** ถ้าระหว่างปี ถูกหักภาษี ณ ที่จ่าย มากกว่า ภาษีที่ต้องจ่าย อย่าลืมยื่นขอคืนภาษีนะ

สำหรับผู้มีอาชีพอิสระ

- ประมาณการรายได้และรายจ่าย

- สำรองเงินที่ต้องชำระภาษีไว้ด้วย

- พิจารณารูปแบบการประกอบธุรกิจ

สำหรับผู้ประกอบการ

- พิจารณาว่าเข้าเงื่อนไขที่จะได้รับการส่งเสริมการลงทุนหรือไม่

- พิจารณาการหักค่าใช้จ่ายที่หักได้มากกว่าปกติ

- หักค่าใช้จ่ายในรูปของค่าเสื่อมราคาหรือค่าเช่า

- แยกบัญชีส่วนตัวออกจากบัญชีบริษัท

ตอนที่ 9 เกษียณ

สิ่งที่เปลี่ยนไปในวัยเกษียณ

- รายได้หายไป แต่รายจ่ายยังเหมือนเดิม (ต้องควบคุมรายจ่ายให้ดี)

- ถ้าเป็นไปได้อยากให้ผู้เกษียณปลดหนี้ให้หมดก่อนเกษียณ (ไม่ควรมีหนี้ในวัยเกษียณแล้ว)

- สำรองเงินสำหรับค่าใช้จ่ายด้านสุขภาพ (การดูแลสุขภาพให้ดีก็เป็นสิ่งสำคัญ)

- เตรียมเงินไว้สำหรับเป้าหมายที่ยังอยากทำให้สำเร็จ

- อย่าลืมวางแผนมรดก

ตอนที่ 10 เป็นเช็คลิสต์ว่าแต่ละเดือน เราควรทำอะไรบ้าง (จริงๆ ไม่ต้องตามนี้เป๊ะๆ ก็ได้ครับ ดูไว้เป็นแนวทาง

- ม.ค. – อัพเดตรายการทรัพย์สิน หนี้สิน

- ก.พ. – เตรียมยื่นภาษีประจำปี

- มี.ค. – อัพเดตรายการประกันต่างๆ

- เม.ย. – ตรวจสอบพอร์ตเพื่อการเกษียณ

- พ.ค. – จัดทำแผนเก็บออมเงินและการลงทุน

- มิ.ย. – ตรวจสอบเครดิตบูโร

- ก.ค. – อัพเดตพอร์ตการลงทุนครึ่งปี

- ส.ค. – เตรียมยื่นภาษีครึ่งปี (กรณีมีรายได้ประเภท 5-8)

- ก.ย. – ตรวจสอบและประมาณการรายจ่าย

- ต.ค. – * ตรวจสุขภาพร่างกาย

- พ.ย. – ตั้งเป้าหมายและทบทวนแผนการเงิน

- ธ.ค. – ตรวจสอบรายการลดหย่อนภาษี